PayPayポイント運用にて、運用益+約47,000円、+90%達成しました。

ここまでの運用方法、期間をお話しします。

PayPayポイント運用とは?

PayPayポイントを様々なコースで疑似的に投資、運用できるサービスです。

PayPayポイントを運用する – キャッシュレス決済のPayPay

疑似的な運用とはいえ、増えたPayPayポイントは引き出せば実際にお買い物やPayPay証券での買付にも利用できます。 さらに、引き出しの際税金もかからないため、私は実質的な非課税枠と思っております。

運用期間

本格的にポイントを追加し始めたのは2024年4月頃になります。そのため、投資期間は2年と少しくらい。それまでもスタンダードコースに追加はしていたのですが、すべてのポイントをチャレンジコースに入れ始めました。

PayPayポイント運用では、100ポイント以上追加すると手数料がかかるため、例えば500ポイント追加したいときは99ポイントを5回追加し、さいごに5ポイントだけ追加します。

私はこの作業を毎週月曜日に行いました。それによって、長期にわたって分散して積み立てることになり、チャレンジコースのような長期において右肩上がりが予想されるコースで、リスクを最小限にしながら含み益を出すことができました。

このような手法をドルコスト平均法といいます。実際の投資信託などへの投資においても、私たち一般ピーポーにとっては基本の手法になります。

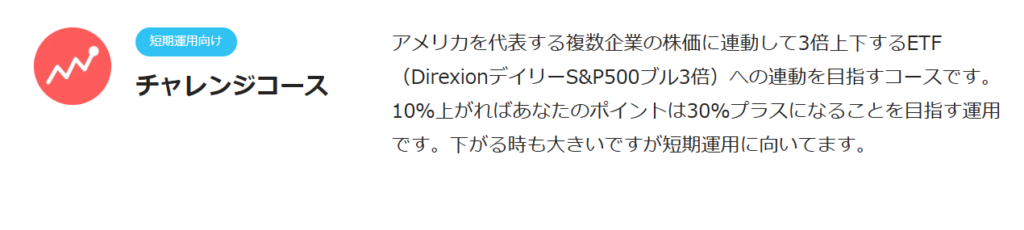

なぜチャレンジコース?

たしかに、チャレンジコースはS&P500ブル3倍に連動しており、リスキーにはなります。しかし、はなから長期における右肩上がりを期待し、分散して積み立てるのであれば、スタンダードコースとどちらに投資しても同じだと考えました。結果的に、直近の米国株上昇によって大きな含み益をだすことができました。

さらに、ポイント運用においては、チャレンジコースが連動するレバレッジ型ETFにかかる運用管理費用もかかりません。通常のETFよりも高くなりがちなので、それを抑えられるのも魅力です。

まとめ

私は毎週一回、長期にわたって分散してポイントを積み立てることで+90%の含み益を出すことができました。また、PayPayポイントの現金化も含めた出口戦略も紹介できたらと思っています。

本記事は情報提供のみを目的としており、特定の金融商品や投資行動を推奨するものではありません。投資は元本割れのリスクを伴います。最終的な判断はご自身の責任でお願いいたします。

コメント